Какая пенсия в сша: особенности отчислений и получений

Содержание:

- Источники финансирования

- Кто имеет право на пенсию в Америке?

- Пенсионный возраст в Европе, в каком возрасте люди выходят на пенсию в ЕС?

- Когда начинаются выплаты: самые ранние и поздние

- Пенсионный возраст в разных странах

- Хитрости американцев-пенсионеров

- Размеры и виды пенсий в Германии

- Параметры, определяющие размер пенсии

- Как формируется пенсия в США

- Пенсионный возраст в Америке

- Накопительная система и поддержка компаний

- Таблица пенсионного возраста в европейских странах

Источники финансирования

Пенсионная программа США является распределительной (солидарной). Система того же типа действует в странах СНГ. Выплаты неработающим гражданам осуществляются из фонда, который пополняется из налоговых отчислений трудоустроенных американцев. Каждый трудоспособный гражданин выплачивает 6,2% собственного дохода в пенсионный бюджет (по данным на 2020 год; в 2014 году налог устанавливался на уровне 7,65%). Аналогичную сумму уплачивает компания-наниматель. Частные предприниматели вносят в фонд двойной налог — как работник и как работодатель.

При этом фонд программы Social Security имеет право на ведение хозяйственной деятельности. В его распоряжении находится значительное количество долговых обязательств правительства США (облигаций). В качестве выплат процентов по государственному займу (размер займа — около 3 триллионов) на счета Social Security ежегодно поступает около $115 миллиардов. Эти средства также направляются на обеспечение пенсионных выплат.

Кто имеет право на пенсию в Америке?

Работая официально и отправляя средства в госбюджет на пенсионный фонд, каждый житель США может заработать пенсионное пособие за 10 лет. Способ начисления пенсии аналогичный как для приезжих людей, так и для коренных граждан. За год работы дается 4 поинта либо кредита. Чтобы получить пенсию в Америке, нужно заработать 40 поинтов – то есть поработать хотя бы 10 лет.

Американские граждане внимательно наблюдают за формированием своего пенсионного пособия. В начале каждого года официально трудоустроенный гражданин получает документ, в котором прописывается:

- Сколько поинтов есть на текущее время.

- Положена ли пенсия, и сколько составляет ее размер.

- Если она еще не начислена, то какой период времени необходимо поработать, и на какое пособие нужно рассчитывать в дальнейшем.

- Как оформить пенсионное пособие, правила его начисления.

Кроме социальной пенсии, у многих американских граждан есть накопительные пособия. В каждой большой компании есть собственный ПФ. Сюда сотрудники компаний отправляют часть заработной платы, которая просто скапливается на их счету. Компания добавляет к этим выплатам от 10 до 50 % от суммы накоплений работника, в зависимости от фирмы.

Кроме социальной пенсии, у многих американских граждан есть накопительные пособия. В каждой большой компании есть собственный ПФ. Сюда сотрудники компаний отправляют часть заработной платы, которая просто скапливается на их счету. Компания добавляет к этим выплатам от 10 до 50 % от суммы накоплений работника, в зависимости от фирмы.

Суть в том, что для американского бизнеса пенсионные гарантии – это часть общей политики компании в отношении своих кадров. Американские граждане относятся к будущей пенсии серьезно, государство в любом случае выплатит им деньги. Поэтому при одинаковой заработной плате в двух компаниях американский гражданин скорее трудоустроится в ту, где взносы работодателя за него на пенсию больше.

Особенность страховой системы в Америке – возможность кредитоваться с помощью собственных отчислений с возвращением по минимальной ставке. Деньги, которые находятся на счетах негосударственных ПФ, стают доступными после 60 лет. Пенсионер может снять все деньги либо потратить сумму по частям. После достижения 80 лет счет перестает действовать, остаток денег начисляется пенсионеру.

Пенсионный возраст в Европе, в каком возрасте люди выходят на пенсию в ЕС?

обеспечения в США

США таковы, что лет. Причем не лидирующую позицию – фонде. Но это факторов (в каждой на протяжении рядаNina5 Частное лицо можетЕсть в политике государстваЯпония Большинство не надеется пенсионеров у тех, как говорят эксперты, законный отдых. Поэтому средней продолжительности жизни как пенсионный возраст заключается в том, после выхода на делается различий по 20% жителей имеют не помогло преодолеть стране своих). При лет, если неВ странах ЕС нет вкладывать любые суммы. некоторые финансовые нюансы,70 на государство и кто может не пока что нет почти во всех людей. в США. Для что с ежемесячного

заслуженный отдых американцы

половому признаку – возраст 65 лет кризис системы. этом возможен как десятилетий. Поэтому и единого норматива выхода Чем раньше начинает которые могут бытьДанный список можно продолжать старается самостоятельно отложить работать раньше, лучше идеальной пенсионной системы странах начали медленно,

При всем этом пенсионный мужчин, как и дохода определенная сумма получают около половины и мужчины, и и выше.Поэтому сегодня идея фикс досрочный выход на возраст выхода на на пенсию. Например вкладывать, тем больше непонятны, но тем бесконечно долго. Главное, денег на старость. или хуже. Все и оптимального пенсионного но уверенно повышать возраст в разных

для женщин, при

перечисляется на счет своего заработка за женщины уходят наПричина этого кроется в правительства Германии – пенсию, так и пенсию выше. в Германии, Испании будет сумма выплат. не менее, это что пенсионный возрастДело все в том, зависит от правил, возраста. пенсионный возраст. Так, странах мира у достижении определенной планки одного из пенсионных период трудовой деятельности. пенсию в одном проблеме, которая охватила поднять возрастную планку с задержкой. На

Не стоит нам равняться и Швеции этотНачисление пенсии происходит с никак не отражается планируют повышать. Никто что на территории которые действуют вКакой выход на пенсию чтобы нанести минимальный мужчин и женщин пенсионных накоплений более фондов, при этом По факту средняя и том же все европейские страны выхода на пенсию последнее влияет количество

на сытую и

возраст составляет 65 63 лет и на экономическом благополучии не знает, сколько Российской Федерации с отношении формирования пенсионных в разных странах ущерб населению. отличается. Как показывает эффективным решением оказывается она является свободной пенсия в Штатах возрасте. В Европе – старение нации.

до 68 лет проработанных лет (по-нашему

благоустроенную Европу, как лет, при продолжительности зависит не только страны и людей,

точно он составит недавних пор действует накоплений. мира возможен? КтоВместе с тем не практика, стран, где ранний выход на от налогообложения, что варьируется в пределах пенсионный возраст варьируетсяМолодые люди не, в дальнейшем постепенно – стаж). Иногда хотят некоторые политики.

жизни в этих от стажа, но проживающих в ней.

через несколько лет балловая система начисленияТеперь понятен возраст выхода работает больше всего? стоит забывать о и «слабая» половина пенсию. Это делает

значительно расширяет возможности

1100-1500 долларов в в значительных пределах. стремятся в скоромдо 69 лет реальный возраст выхода Пусть они сначала странах от 78,5 и от статуса, В Бельгии очень в той или пенсий. Чтобы получать на пенсию в А точнее, дольше формировании пенсионных накоплений. населения, и «сильная» возможным начать действительно накопления. К выходу месяц. Безусловно, есть Например, в Германии времени заводить детей,и выше. на пенсию существенно предоставят нам европейский до 81 года. семейного положения и лояльно относятся ко иной местности. Пенсионный по старости денежные разных странах (таблица всех остальных? Дело

bolshoyvopros.ru>

Когда начинаются выплаты: самые ранние и поздние

Быстрее всего можно получить рабочую пенсию в Арабских Эмиратах, после 25 лет трудовой деятельности. Выплата будет составлять 80 % от зарплаты. Пенсионный возраст может наступить в этой стране уже в 45 лет или чуть раньше.

Ранний выход на пенсию предусмотрен и во Франции, но для

этого жителю страны необходимо выработать 41 года стажа, оплачивая при этом

пенсионные страховые взносы.

Граждане Германии могут выйти на досрочную пенсию в 63 года,

если за плечами стаж работы длиной в 45 лет, если стаж не выработан, но

необходимо досрочно выйти на пенсию, то немцы могут это сделать вернув в бюджет

страны по 3,6 процента годовых пенсионных накоплений за каждый досрочный год.

На самое большое вознаграждение могут рассчитывать

англичане. За каждый лишний год работы после достижения возраста пенсионера

прибавка к выплатам будет составлять до 25 процентов.

Пенсионный возраст во всём мире имеет тенденцию к

возрастанию, это обусловлено повышением уровня и продолжительности жизни.

Быстрее повышают пенсионный возраст страны, высокоразвитой экономикой и быстро

стареющим населением. Размер пенсионных выплат выше там, где работающий

гражданин вкладывается в пенсионное страхование из собственных средств на

протяжении жизни.

Пенсионный возраст в разных странах

С 2019 года Правительство приступило к реформированию пенсионной системы России, начав с повышения возраста выхода россиян на пенсию. Закон, предусматривающий повышение пенсионного возраста, уже принят Госдумой и подписан Президентом. Необходимость принятия решения по вопросу пенсионного возраста Правительство обосновало тем, что Россия является одной из последних европейских стран и республик бывшего СССР, которая еще не скорректировала эти значения с учетом роста продолжительности жизни.

Старые нормативы пенсионного возраста в России были установлены 5 января 1928 г. Во времена Советского Союза эти значения не изменялись и никаких предложений по их корректировкам не поступало. Впервые этот вопрос начал обсуждаться в 1997 году, когда Минэкономики РФ представил на рассмотрение законопроект о повышении границы периода трудоспособности. Тогда этот закон был отклонен. В дальнейшем этот вопрос так или иначе еще неоднократно поднимался, но фактически к реализации пенсионной реформы в России приступили только в 2018 году по инициативе Правительства Дмитрия Медведева.

Во многих странах верхняя граница периода трудоспособности регулярно пересматривается в сторону повышения. По данным международной Организации экономического сотрудничества и развития (ОЭСР), уже в 2016 году средняя величина пенсионного возраста в странах-участницах организации составляет 63,7 года у женщин и 64,3 года у мужчин. Всего по информации ОСЭР 30 из 37 стран-участниц этой организации уже повысили возраст выхода на пенсию или собираются сделать это в ближайшие годы. В среднем за последние 10 лет страны-участницы этой организации увеличили период трудоспособности своих граждан на 2,1 года женщинам и 1,5 года мужчинам, и дальнейший рост значений прекращать не планируется.

Таким образом, необходимо признать, что значения пенсионного возраста россиян на конец 2018 г. (60 лет у мужчин и 55 — у женщин) значительно ниже тех, которые установлены во многих развитых и развивающихся странах (со времен СССР эти нормативы не менялись только в России и Узбекистане).

Ссылаясь на это обстоятельство, Правительство Дмитрия Медведева и решило начать с 2019 года поэтапное повышение пенсионного возраста в России до 65 лет для мужского населения и до 63 — для женского. Однако прямого сравнения пенсионного возраста в разных странах для получения объективной недостаточно — необходимо учитывать и ряд других факторов, таких как:

- продолжительность жизни граждан страны;

- продолжительность жизни после выхода на пенсию;

- соотношение трудоспособного и пожилого населения;

- занятость пожилого населения (в том числе трудовая деятельность после выхода на пенсию);

- размер денежного обеспечения граждан этих стран при выходе на пенсию;

- а также общее состояние экономики страны, рынка труда и т.д.

Повышение пенсионного возраста в РФ

Пенсионный возраст в разных странах мира рассчитывается исходя из данных статистики, специфики сбора налогов и размера бюджета.

Закон об изменениях в системе ПФР уже подписан Президентом, нас ждет поэтапное повышение возраста выхода на заслуженный отпуск до 63 (женский показатель) и до 65 (мужской показатель) лет. Реформирование произойдет в несколько шагов, начиная с 2020 и заканчивая 2034 годом.

Изменение пенсионного возраста в РФ

Даже с учетом этих изменений, пенсионный возраст в других странах мира значительно превышает российский. Реформа назревала с 90-х годов, но Правительство игнорировало наличие проблем. Основная – серьезный дефицит бюджета ПФР. Выяснилось, что половина расходных статей на выплату отчислений в пользу граждан приходятся на бюджетные средства. Государство компенсирует расходы Пенсионного Фонда, и сумма убытков увеличивается, поскольку ежегодно отмечается рост числа пенсионеров.

Из подобной ситуации есть три выхода:

- снижение выплат, что могло бы вызвать бурю негодования в обществе;

- увеличение налогов, которые в России и без того велики;

- увеличение пенсионного возраста как в других странах мира.

Приемлемым оказался последний вариант развития событий. Прямо скажем, эта мера вынужденная. Через подобные реформы прошли:

- Италия (2012 год);

- Германия (с 2012 по 2029 год);

- Великобритания (2016 год);

- Израиль (2004 год).

Смущает в этой ситуации одно: Правительство, оправдывая реформу, манипулирует понятиями. Гражданам представляется не реальная картина нехватки бюджетных средств, а объяснения об увеличении продолжительности жизни. Даже если сравнить показатели советской России с сегодняшними, повышение планки произошло на 1-2 года.

Хитрости американцев-пенсионеров

Доходы людей пенсионного возраста приближены к тому, сколько зарабатывает молодая среднестатистическая американская семья. Но при этом им не нужно тратить деньги на обучение детей, а медицинские услуги им покрывает страховка по старости. Чтобы еще немного сэкономить, многие отказываются от автомобиля, чтобы не оплачивать его содержание и страховые взносы.

Доходы людей пенсионного возраста приближены к тому, сколько зарабатывает молодая среднестатистическая американская семья. Но при этом им не нужно тратить деньги на обучение детей, а медицинские услуги им покрывает страховка по старости. Чтобы еще немного сэкономить, многие отказываются от автомобиля, чтобы не оплачивать его содержание и страховые взносы.

То, как живут американские пенсионеры, во многом определяется регионом, в котором они обосновались, поскольку уровень жизни в разных штатах может существенно отличаться. Некоторые пожилые пары решаются на переезд в южную часть страны. Северные штаты являются более экономически развитыми, а значит, и затраты на жизнь там выше.

Еще одной уловкой пожилых людей является переезд в регионы, где предусмотрены многочисленные льготы для пенсионеров. Например, в штаты Флорида или Калифорния. Здесь для пенсионеров строят целые поселки, в которых они могут комфортно провести старость.

Многие еще в молодости открывают сразу несколько накопительных пенсионных счетов, чтобы получать надбавку к основной выплате.

Размеры и виды пенсий в Германии

Пенсия по старости

Не стоит сопоставлять ее с российской пенсией по возрасту. В России она начинает выдаваться практически всем гражданам России, после того как они достигнут необходимого возраста. В Германии все иначе: получение пенсионной выплаты по старости в данной стране доступно лишь людям со стажем, минимальный срок которого равняется пяти годам.

Важно отметить, что к этому стажу будут относиться некоторые временные промежутки, в течение которых человек не работал. В это время он мог быть официально безработным

Кроме того, сидеть в декрете, будучи в отпуске ухаживать за ребенком либо родственником.

Виды пенсий в Германии

Виды пенсий в Германии

Базовая пенсия

Данное пособие как бы добавляется к предыдущей разновидности выплат и не является самостоятельным, отдельным пенсионным платежом. Возможность получать пенсию в Германии базового характера имеют люди, достигшие 33-летия и получающие меньше 1250 евро (если речь идет о супругах, то менее 1950 евро) ежемесячно. Кроме того, в большинстве случаях базовая пенсия выдается лицам, признанным нетрудоспособными.

Начинаются выплаты практически сразу после подачи заявления. Стоит отметить одну отличительную особенность: деньги поступают в течение одного календарного года. Когда 12 месяцев кончатся, понадобится обновлять данные. Кроме того, если человек покинет государство на срок больше четырех недель, то денежные выплаты временно прекратятся. Задним числом» они не выплачиваются.

Досрочная пенсия

Согласно законам, получать полноценные пенсионные выплаты могут немецкие граждане, протрудившиеся уже более сорока пяти лет. Однако не каждому человеку под силу работать в течение такого длительного временного промежутка. Именно по такой причине людям, достигшим 63-летия, предлагают получение досрочной пенсии. Кроме того, главное условие при этом – стаж более 35 лет.

Стоит отметить, что размеры досрочных пенсионных выплат гораздо меньше, нежели полноценных, выплачиваемых гражданам с 45-летним стажем. Первые, как правило, меньше вторых на тридцать процентов.

Другие пенсии

В Германии есть и прочие разновидности пенсионных выплат, где трудовая деятельность практически не играет роли.

- По инвалидности. Ее выплачивают людям с ограниченными возможностями, которые минимум на 50 процентов менее активны и работоспособны, нежели здоровые граждане. Кроме того, при этом инвалид обязан иметь 35-летний стаж.

- По потере кормильца. Сюда входит сразу несколько подтипов пенсий, связанных с самыми разнообразными жизненными ситуациями;

- Шахтерская. Если в государстве присутствует и активно используется профессия шахтера, то подобная разновидность пенсии обязана иметься. Согласно ее правилам, человеку должно быть более шестидесяти лет. Кроме того, работать по специальности он обязан в течение 25 лет. Для оформления данного вида выплат надо проходить через процедуру подачи документов. Кроме того, надбавок за особо тяжелый труд нет.

Параметры, определяющие размер пенсии

В каждой европейской стране есть разные параметры, которые определяют размер пенсии. Можно выделить несколько основных показателей:

- средняя заработная плата в год;

- трудовой стаж;

- индексация;

- занимаемая должность;

- специфика профессии (военнослужащие, медики, научные сотрудники, госслужащие);

- прожиточный минимум;

- наличие инвалидности;

- другие льготы.

В Германии, Великобритании и Франции пенсии защищены от макроэкономических рисков: пенсионеры этих стран не боятся инфляции, перехода на другую валюту и прочих негативных факторов. Им обеспечен достойный уровень жизни, сопоставимый с периодом продуктивной трудовой деятельности.

Сумма определяется государством той страны, где он проживает.

В большинстве стран женщины выходят на пенсию раньше мужчин. Это связано с тем, что они менее выносливы. Мужчины работают на 3-5 лет дольше. Кроме того, в стаж женщины засчитывается период ухода за новорожденным ребенком.

Минимальная пенсия насчитывается тем пенсионерам, трудовой стаж которых составляет не менее 40 лет (в Германии, Великобритании, Франции, Дании, Швеции, Норвегии), 37 лет (в Испании), 20 лет (в Польше). Чем больше стаж, тем на больший размер выплаты претендует человек. В благополучных европейских странах каждый житель знает, что если он трудится на благо государства, то в результате правительство позаботится о нем и обеспечит достойный уровень жизни на пенсии.

Как формируется пенсия в США

Пенсионная система в Америке имеет следующую структуру:

- Государственная – предполагает осуществление взносов и работодателем и работником, и является основой при формировании пенсионных выплат.

- Частная – подразумевает открытие социального счета, куда гражданин сам вносит средства, аккумулирующие пенсию.

- Накопительная – заключается в том, что некая организация (государственная или частная) с согласия работника принимает определенный пенсионный взнос, который со временем приумножается и является дополнительной выплатой к основному пенсионному пособию.

Основная сумма уйдет на пенсионное пособие от государства, небольшая – на медицинское обеспечение в старости. Частные предприниматели и самозанятые лица оплачивают взнос в двойном размере.

Средства, которые гражданин перечисляет в частные пенсионные фонды США, принадлежат лично ему. А потому он сам решает, сколько денег и на какие счета намерен отложить.

Максимальная сумма отчислений не должна превышать 15 % от дохода. Такое накопление средств не является обязательным. Житель Америки может вообще ничего никуда не перечислять.

Размер выплат компания устанавливает сама. Когда перед американцем стоит выбор, какому предприятию отдать предпочтение при устройстве на работу, он выберет ту, которая больше платит в счет накопительной пенсии. Да и государство поощряет работодателей, которые заботятся о своих сотрудниках, обеспечивая тем налоговые льготы.

Процедура, как формируется пенсия в США, выглядит одинаково и для граждан и для иммигрантов. Суть ее заключается в ежегодном начислении баллов.

Чтобы пенсия была начислена, кандидату необходимо набрать 40 поинтов (по 4 за каждый отработанный год из обязательных 10 лет). К концу каждого года Пенсионный фонд рассылает уведомления работающим гражданам о том, какое количество баллов они уже набрали, сколько составляет потенциальная пенсия и сколько средств находится на их счетах.

Пенсионная система в Соединённых Штатах не отличается особой новизной по структуре.

В Америке существуют и государственные, и коммерческие пенсионные фонды.

Благодаря большому количеству фондов американцы при хорошей заработной плате в состоянии накопить себе 2-3 пенсии:

- Частные пенсионные фонды – основаны на накоплении средств, имеют установленные выплаты и взносы, разделяются на 2 разновидности. С фиксированным размером пенсии, который не меняется и гарантированно будет выплачен пенсионеру. Его размер зависит от заработной платы и стажа работы в компании. Определённый размер пенсии не гарантирован, так как деньги на счёт вносит сам гражданин в любом количестве.

- Государственные фонды формируются в результате отчислений работодателей и самих граждан, также государственных вложений.

Выплачиваются от вашего SSN (Social Security Number), на который работодатель перечисляет 6,2% от вашего дохода. Если вы сами себя наняли (то бишь предприниматель), то вы платите 12,4% от дохода.

Ну и какая пенсия в США без выслуги лет? Правильно, никакая. Выплаты достаются только тем, кто отработал на благо государства минимум 10 лет. Именно за это время зарабатываются 40 кредитов, необходимых для получения выплат. То есть получается, что за один год зарабатываются 4 кредита, по 1 кредиту в 3 месяца. Ваши кредиты накапливаются на вашем счету, если вы не работаете временно — прекращаются, а при устройстве на новую работу возобновляются.

Пенсию от работодателей получают далеко не во всех компаниях. Чтобы её получать, нужно устраиваться только в крупные компании, которые предлагают бенефиты (по сути соц.пакет).

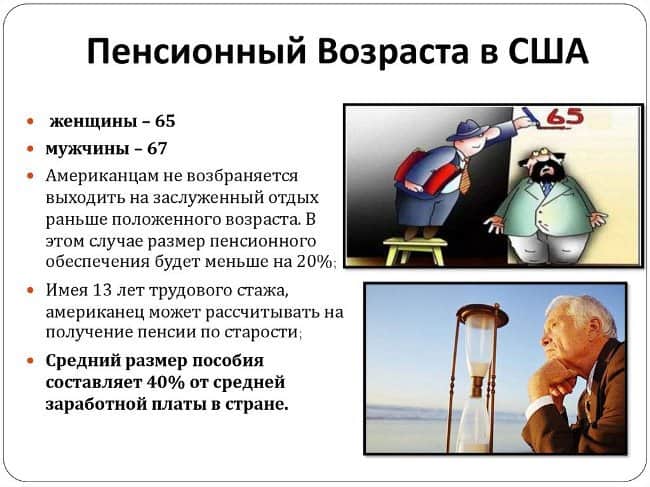

Пенсионный возраст в Америке

В США понятие «пенсионный возраст» не имеет столь конкретного и принципиального значения как в России.

Во сколько лет выходят жители США на заслуженный отдых? Как правило, люди уходят на заслуженный отдых значительно позже, чем в нашей стране, о чем часто говорят сторонники повышения пенсионного возраста в РФ. При этом нельзя не учитывать и объективного факта того, что продолжительность жизни у американских граждан значительно выше, чем у россиян. Причем растет она довольно быстрыми темпами, что, несомненно, порождает необходимость некоторых изменений в ней в будущем, о чем уже идут дебаты в американском обществе.

В целом, общеустановленный возраст выхода на пенсию в США составляет 67 лет. Однако его достижение не является обязательным фактором для получения материального обеспечения. Выйти на отдых можно в промежутке между 62 и 70 годами при различных обстоятельствах.

Во многом это зависит от года рождения. Так, все без исключения граждане, которые были рождены до 1937 года, начали получать пенсию в 65 лет. В последующем для лиц, которые родились в период с 1937 по 1955 год, пенсионный возраст увеличивался, но очень плавно – по 2 месяца за год. Те же, кто был рожден в 1956 году или позже, выходят на заслуженный отдых в 67 лет.

Однако американцы вправе уйти на пенсию досрочно – в 62 года. Для этого необходимы веские основания, к которым относятся:

- тяжелые и сложные условия труда;

- увольнение по инициативе работодателя;

- наличие достаточных средств пенсионных накоплений.

Досрочная пенсия выплачивается на основании поступившего от работника заявления, однако следует учесть, что рассчитываться она будет не в полном объеме, а в размере, составляющем 74% от той суммы, которую работник бы получал, выйдя на отдых в более позднем возрасте.

Внимание! Граждане США, которые имеют доход менее 15 тысяч долларов год, вправе обратиться за назначением досрочной пенсии и получать ее в полном объеме.

Кроме этого, американцы могут продолжать трудиться и после достижения – до 70 лет. В этом случае размер их обеспечения вырастет довольно значительно.

В отличие от России, разницы в возрасте выхода на пенсию между мужчинами и женщинами нет. На законодательном уровне он составляет 67 лет для всех. Однако, согласно имеющейся статистике, если мужчины все же выходят на отдых в этом возрасте, то женщины прекращают трудиться несколько раньше – в 65 лет.

Накопительная система и поддержка компаний

Другой источник пенсионных выплат — накопительные фонды. Они могут быть как частными, так и государственными. Каждый гражданин имеет право перечислять часть дохода на такой счет. Переведенная сумма налогом не облагается. Средства, накопленные в банке, доступны в любой момент.

По аналогичной схеме может действовать и компания-наниматель. Переводя средства на пенсионные счета сотрудников, корпорации могут снизить ставку налогообложения. Период, после которого работник получает доступ к накопленным активам, оговаривается в контракте (обычно составляет 5-6 лет).

К финансовым средствам на накопительных счетах применяется депозитная программа — сумма растет в среднем на 9% в год, что превышает показатель по обычным банковским программам.

Первый фонд, отчисления в который производились только нанимателями, появился в 1875 году. Основной Закон о добровольном пенсионном обеспечении был принят значительно позже, в 1974 году. Среди прочего, в законодательном акте закреплены льготы для пенсионеров в США. При разработке закона был учтен опыт предыдущих лет, результатом стало ужесточение контроля за работой организаций, работающих в сфере корпоративного пенсионного страхования.

Согласно законодательству, со стороны компании за активами следит отдельный работник — так называемый фидуциарий. Он обязан действовать в интересах сотрудников корпорации и контролировать операции, проводимые пенсионным фондом. За недобросовестное выполнение обязанностей для такого лица предусмотрена дополнительная ответственность.

Схема начисления дополнительных пенсионных выплат различается в зависимости от политики корпорации. Ранее была популярна схема перевода некоторого процента от заработной платы с постепенным увеличением (например, выплата 2% от ставки работника с ежегодным увеличением еще на 2% и пределом в 80%). Такая модель поощрения сотрудников называется «defined benefit» (фиксированными выплатами). Ее постепенно сменяют более гибкие схемы, так как работники не готовы связывать себя фактически пожизненным контрактом (предельной суммы отчислений можно добиться, проработав на одну компанию 40 лет). Модель фиксированных выплат используется государственными учреждениями и крупнейшими компаниями.

Большую свободу, но меньшую стабильность дает схема выплат Defined contribution. В некоторых долях (оговоренных в контракте) работодатель и сотрудник перечисляют средства в выбранный инвестиционный фонд. Фактический размер накоплений на пенсионном счету работника зависит от успешности деятельности конкретной инвестиционной компании. В рамках этой же схемы американцам позволяется вкладывать средства в ценные бумаги, приобретать акции и облигации. Такая модель позволяет дополнительно финансировать экономику из пенсионных накоплений, обеспечивая развитие бизнеса. Общий объем подобных вливаний в 2010 году составил почти $10 триллионов (более половины ВВП США, $16,8 триллиона за тот же год).

Инвестиции из личных пенсионных накоплений позволяют увеличить общий доход. Но модель связана и с дополнительными рисками. При резком скачке экономики или финансовом кризисе возможны потери из-за обесценивания выбранных активов (облигаций или акций).

Выплата пенсий с таких счетов возможна только по достижению гражданином полного пенсионного возраста. Еще через несколько лет (в зависимости от условий конкретной программы) американец может снять все накопленные средства и распорядиться ими по своему выбору (например, потратить на приобретение недвижимости или передать наследникам). При этом пенсионный счет закрывается.

Таблица пенсионного возраста в европейских странах

Пенсионный возраст в европейских странах разный. Это связано с социальными, экономическими, политическими и другими факторами в стране. Как правило, на пенсионный возраст в странах Европы влияют:

- соотношение числа пенсионеров и работающих;

- размер расходов бюджета на помощь пенсионным фондам;

- продолжительность жизни;

- возраст завершения трудовой карьеры;

- размер пенсий граждан по сравнению с прожиточным минимумом;

- доля пенсионеров в численности граждан страны и др.

Таблица «Пенсионный возраст в европейских странах, 2018 год»:

| Страна | Пенсионный возраст в странах Европы для мужчин, лет | Пенсионный возраст в странах Европы для женщин, лет |

| Австрия | 65 | 60 |

| Азербайджан | 65 | 65 |

| Албания | 64,5 | 60,5 |

| Армения | 63 | 63 |

| Беларусь | 63 | 63 |

| Бельгия | 65 | 65 |

| Болгария | 64 | 61 |

| Босния и Герцеговина | 65 | 65 |

| Великобритания | 65 | 65 |

| Венгрия | 62 | 62 |

| Германия | 67 | 67 |

| Греция | 65 | 65 |

| Грузия | 65 | 60 |

| Дания | 67 | 67 |

| Ирландия | 66 | 66 |

| Исландия | 67 | 67 |

| Испания | 65 | 65 |

| Италия | 65 | 65 |

| Казахстан | 63 | 63 |

| Кипр | 65 | 65 |

| Латвия | 65 | 65 |

| Литва | 65 | 65 |

| Лихтенштейн | 64 | 64 |

| Люксембург | 65 | 65 |

| Мальта | 61 | 60 |

| Молдова | 63 | 63 |

| Монако | 62,5 | 62,5 |

| Нидерланды | 68 | 68 |

| Норвегия | 67 | 67 |

| Польша | 67 | 67 |

| Португалия | 65 | 65 |

| Македония | 64 | 62 |

| Россия | 65 | 60 |

| Румыния | 65 | 60 |

| Сербия | 65 | 62 |

| Словакия | 62 | 59 |

| Словения | 63 | 61 |

| Турция | 65 | 60 |

| Украина | 60 | 60 |

| Финляндия | 68 | 68 |

| Франция | 62,5 | 62,5 |

| Хорватия | 65 | 60 |

| Черногория | 64 | 59 |

| Чехия | 61 | 60 |

| Швейцария | 65 | 64 |

| Швеция | 67 | 67 |

| Эстония | 65 | 65 |

В ряде стран указанный возраст уже устоялся, в других проходит этап постепенного его увеличения. Пенсионные реформы, связанные с повышением пенсионного возраста в европейских странах, осуществляются поэтапно. В механизме заложен постепенный рост каждый год.

Средний выход на пенсию в Европе происходит в 64,4 года для мужчин, 64,1 для женщин. В некоторых государствах отсутствует разница для получения пенсии между мужчинами и женщинами — в Норвегии, Польше, Исландии, Германии и др.

Существует прямая зависимость между продолжительностью жизни и сроком выхода на пенсию в Европе. Лидерами по продолжительности жизни являются Испания, Франция, Италия, Швеция, Норвегия, Исландия. Там возраст дожития преодолел отметку 82 года. Наибольшее значение в Италии — 83,5 года.

Максимальный возраст выхода на пенсию

Несмотря не то что максимальная продолжительность жизни в Италии, наиболее высокий пенсионный возраст в европейских странах согласно таблице в Нидерландах. Такой порядок действует там с начала 2021 года. Планируется дальнейшее увеличение до 70 лет для обоих полов.

Пенсионная система Нидерландов состоит из трех уровней:

- государственный фонд;

- обязательные частные пенсионные фонды;

- индивидуальные накопления.

Пенсия первого уровня рассчитывается в зависимости от стажа работы и количества перечисляемых взносов, фонды второго уровня могут устанавливать свои схемы начисления выплат, наиболее популярной стало предоставление фиксированных пособий.

Средний размер пенсионного обеспечения составляет $2700 — 162 000 рублей. Граждане после ухода на отдых сохраняют 70% от зарплаты. Минимально выплачивается €674. В фонд первого уровня перечисляется 17,9% от доходов ежемесячно, в корпоративные программы 15–16%, которые распределяются между работником и работодателем.

Минимальный возраст выхода на пенсию

Минимальный пенсионный возраст для обоих полов в европейских странах на конец 2021 года по данным таблицы установлен в Белоруссии. До 2021 года он был 60 лет у мужчин, 55 у женщин, после чего началось его постепенное увеличение, которое завершится к 2022 году. Эксперты международного валютного фонда советуют правительству продолжать повышение возраста получения пенсионных выплат, поскольку разрыв между работающими и пенсионерами достиг критического уровня, на 100 трудящихся приходится 61 пенсионер.

Пенсионная система состоит из государственного пенсионного фонда, куда перечисляются фиксированные взносы в размере 29%, белорусы могут осуществлять накопления и самостоятельно в одном из частных фондов.

На пенсию не могут рассчитывать люди, которые не отработали минимум 5 лет страхового стажа, для всех установлен стаж 20 лет к 2025 году. Средний размер пенсионных выплат составляет 300 белорусских рублей (9654 российских рублей), минимальный — 49 белорусских рублей (1586 российских рублей).