Страховка для поездки в сша

Содержание:

- Давайте же посмотрим реальные планы?

- Бенджамин Франклин: первый страховщик в Америке

- Зачем нужна медицинская страховка во время поездки в США

- Частное медицинское страхование в США

- Недоверие страхователей и страховщиков

- медицинская страховка

- Что включает в себя краткосрочная программа медицинского страхования?

- Какую ответственность несут врачи

- Нужно ли покупать медицинскую страховку туристу

- Как выбрать страховую компанию для поездки в США:

- Университетское медицинское страхование в США

- Подробности

- Особенности американского страхования

- Кто имеет право на регистрацию в Medicaid?

- Ой, как же дорого-то!

Давайте же посмотрим реальные планы?

Не проблема! Заходим на вышеупомянутый ehealthinsurance.com, и будем смотреть страховку для жителя Техаса.

Почему Техаса? Да потому что я тут живу! В других штатах цены могут быть другими!

Я сравню только основные параметры планов, но прошу обратить внимание, что есть множество глубинных отличий, которые занимают страниц 10 текста и тут их никак не привести. Посмотрим же только на основные показатели. Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год

Какие страховки нам предлагают?

Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год. Какие страховки нам предлагают?

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $189,50/mo |

| Type: | HMO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | not covered |

Самый недорогой вариант. Ты платишь за всё (кроме типично бесплатных услуг, типа одного медосмотра и анализов в год) из своего кармана, пока не достигнет $6,000. “Doctor office visits” — это визиты к вашему главному HMO-терапевту. То есть если вам нужно проверить лёгкие, например, то сначала вы идёте к терапевту (это же HMO!) и платите за этот визит. А он вас уже рекомендует к специалисту (и там вы тоже, конечно, платите).

А вот план чуть-чуть подороже:

| Plan: | Scott and White Health Plan Bronze 6600/60OV |

| Premium: | $243.24/mo |

| Type: | HMO |

| Annual Deductible: | $6,600 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | first 3 per $60, then free |

| Out-of-network coverage: | Emergency Care only |

Здесь за визиты к вашему основному HMO-терапевту вы платите по $60 первые три визита, а дальше все визиты бесплатны. Также этот план покрывает травмпункты и пункты скорой помощи вне сети… Что иногда очень и очень полезно: вы же не выбираете, рядом с каким травмпунктом ногу сломать? План практически больше ничем не отличается от предыдущего, разве что Deductible и Out-of-pocket limit выше на $600 (небольшой минус, чтобы скомпенсировать предыдущие плюсы? 🙂

Посмотрим какой-нибудь план типа PPO ?

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $264.88/mo |

| Type: | PPO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | Yes |

Так как это план PPO, то нет нужны ходить к “своему” терапевту — вы можете сразу идти к нужному вам терапевту. И в план включено покрытие вне сети. При обслуживании вне сети Deductible увеличивается вдвое, но тем не менее страховку примут, и в случае чего-нибудь очень-плохого — вы застрахованы.

Вы заметили, что у всех этих планов Deductible = Out-of-pocket Limit ?

Это не второй такой низкий — это первый такой высокий. Так как планы недорогие, то, получается, отдельной планки Deductible как бы и нет: вы платите из своего кармана, пока не будет достигнут Out-of-pocket maximum

Таак, давайте же сравним наконец с каким-нибудь планом подороже:

| Plan: | Blue Choice Gold PPOSM 011 |

| Premium: | $427.30/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $3,000 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Здесь вы каждый месяц платите почти в два раза больше чем в предыдущих планах.

Но: за каждый визит к доктору — $30, за все остальные услуги платишь сам, пока выплаты достигнут $1,000 (в год), после чего страховая начинает покрывать 80%, пока твои выплаты не достигнут $3,000, после чего “ты покрыт с ног до головы”.

То есть максимум вы “попасть” можете на $3,000 в год. Что бы с вами не дай бог ни случилось, больше $3,000 ваши медицинские счета за этот год не поднимутся.

Ну и давайте уже посмотрим самый дорогой из предлагаемых нам планов:

| Plan: | Humana Platinum 1000/ChoiceCare PPO + Children’s Dental |

| Premium: | $489.73/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $1,500 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Этот план предлагает самый лучший Out-of-pocket maximum = $1,500, и в виде бонуса включает в себя стоматологию и окулиста для ваших детей (на эти услуги они дают Co-insurance 50%, если не достигнут Out-of-pocket maximum).

Бенджамин Франклин: первый страховщик в Америке

Страхование имущества, безусловно,не является неизвестным понятием в 18 веке: известный страховщик Англии Ллойда в Лондоне родился в 1688. Но он не принял до середины 1700-х годов для американских колоний, чтобы стать процветающей и достаточно сложные для принять концепцию. Это произошло в Филадельфии, в то время одном из крупнейших городов Северной Америки с 15 000 жителей.

В городе царил страх пожаров. Как и в Лондоне в 1600-х годах, дома в то время были почти полностью деревянными. Что еще хуже, они были построены близко друг к другу. Первоначально это было сделано из соображений безопасности, но по мере роста городов застройщики строили дома очень близко друг к другу по тем же причинам, что и сегодня – чтобы разместить как можно больше домов на своих участках земли. Хотя большая часть Филадельфии была застроена широкими улицами и строениями из кирпича или камня, пожары по-прежнему вызывали беспокойство.

В 1752 году Бенджамин Франклин и несколько других ведущих граждан основали Филадельфийский фонд страхования домов от пожара по образцу лондонской фирмы.Перваякомпания по страхованию от пожара в Америке, она была структурирована как компания взаимного страхования, и Франклин рекламировал ее в газете Пенсильвании (которой он владел).Как и современные страховщики, компания отправляла инспекторов для оценки собственности, владельцы которой обращались за страховкой, и отклоняла те, которые не соответствовали ее стандартам;ставки были основаны на оценке риска собственности.Компания Contributionship выпустила полисы на семь лет, а требования выплачивались из резервного фонда капитала.

Зачем нужна медицинская страховка во время поездки в США

Российская система здравоохранения отличается от американской. Поэтому, планируя поездку в США с любой целью, нужно учитывать эту разницу:

- В США не предусмотрено медицинское страхование.

- Граждане приобретают страховой полис или оплачивают услуги из собственного бюджета.

- Медицинское страхование не простое и запутанное.

- Страховки отличаются друг от друга.

- Имеют большое количество условий.

- Все резиденты обязаны иметь их.

Вид страховки может быть любым, но наличие обязательно. Не выполнить это требование нельзя, поскольку к концу года придется оплачивать налог за ее отсутствие.

В соответствии с законом № 155-ФЗ от 28 12.15, выезжающие за границу путешественники из России должны оформить медицинский страховой полис, стоимость которого равна 2 млн рублей. Страховка обеспечит необходимые медицинские услуги бесплатно:

- получение лекарств;

- консультацию врача;

- экстренную доставку в медицинское учреждение;

- лечение в амбулаторных условиях;

- проведение анализов;

- госпитализацию.

Если выезд предполагает такой вид риска, как занятие спортом или активный отдых, то лечение в случае травмы или переломов по этой причине будет оказано бесплатно. Выезжая в США по туристической путевке, включающей данные виды деятельности, на страховке лучше не экономить. Что касается других требований к туристической страховке, то они стандартные.

Для того, чтобы получить визу на въезд в США понадобится страховка. Купить страховку лучше в России. Страховое покрытие должно составлять сумму 50 000 – 100 000 $. Перед заключением договора нужно уточнить:

- Аккредитована ли страховая компания в США.

- Есть ли у нее программа страхования.

- Ассистентская компания.

- Учесть покрываемые риски, которые понадобятся в Штатах, особенно в экстренны ситуациях.

- Цель поездки также следует указать, поскольку в зависимости от этого находится стоимость страхового полиса.

Выбрать можно любую из программ, которая избавит от незапланированных расходов в случае внезапной болезни или несчастного случая. Выбор программы зависит от того, насколько часто приходится выезжать в США:

- При оформлении визы для посещения друзей или родственников (гостевой) лучше предпочесть страховую программу, в которой есть риск «Страхование гражданской ответственности». В случае нанесения застрахованным вреда имуществу, страховая компания компенсирует ущерб.

- Если рабочая или студенческая виза рассчитана более, чем на два месяца, у нее должно быть повышенное страховое покрытие.

- Для получающих мультивизы рекомендуются страховые программы, рассчитанные на год, в которых число дней пребывания в США фиксируется. Такой договор стоит гораздо дешевле, нежели приобретение отдельного полиса для всех поездок.

Если приобретен страховой полис, расход за медицинские услуги, ложится на страховую компанию. Страховка – это защита от непредвиденных обстоятельств, связанных с обращением за медицинской помощью в США.

Страховой договор нужно изучить. Приобретенный для оформления визы полис, имеющий минимальное покрытие стоимостью 50 000 $ учитывает следующие риски:

- Оказание экстренной амбулаторной помощи.

- Транспортировка пациента к медицинскому учреждению.

- Проведение переговоров с компанией ассистанс.

- Возврат на основании медицинских показаний.

- Покрытие расходов в случае репатриации.

Страховка в США включает дополнительное выделение средств на оказание медицинской помощи при возникновении обострения хронического заболевания или аллергической реакции.

Начинается действие полиса в день выезда за рубеж. Договор страхования составляется на 2-х языках (английском и русском) в печатном варианте. Решив приобрести страховку по прибытии в США, нужно быть готовым к следующим рискам:

- Документ будет составлен только на одном языке (английском).

- Стоимость страхового полиса, оформленного страховой компанией США в аэропорту по прилету, будет в разы дороже, чем в России.

Застраховав себя от возможных непредвиденных рисков, человек получает защиту от финансовых нвгрузок. При существующих в США ценах на медицинские услуги:

- За вызов скорой помощи – от 800 до 1 000 $.

- Пребывание в стационаре в течение одной ночи – 1 000 $.

- Стоимость стандартной операции по удалению аппендикса – до 60 000 $.

Сопоставив цены с возможностями, можно ответить на вопрос, зачем нужна медицинская страховка в США.

Частное медицинское страхование в США

Акт о доступной медицинской помощи, с 01.01.2014 предписывает работодателям, численность сотрудников которых составляет 50 человек и более, обеспечивать их медицинскими страховками. В противном случае придётся дополнительно платить в виде налога 2000 долларов. Более того, в некоторых случаях работодатель оплачивает полностью или частично медицинский полис членов семьи сотрудника.

Большинство учебных заведений США настоятельно рекомендуют своим учащимся стать участниками спонсируемых ими, учебными заведениями, программ. В случае отказа, предлагают предъявить имеющуюся аналогичную медицинскую страховку.

Для тех, кто потерял постоянный источник дохода, на рынке медицинского страхования имеется план COBRA, который предусматривает доступ к системе медицинского обслуживания, в связи со сложившимися обстоятельствами.

Акт о доступной медицинской помощи позволяет решить проблему получения медицинского полиса, если уже имеются серьёзные заболевания. Клиент должен подтвердить отсутствие полиса сроком более шести месяцев и предоставить достоверные отказы от услуг частных страховых компаний.

Недоверие страхователей и страховщиков

Несмотря на то что рынок страхования в последние десятилетие успешно развивается, определенный уровень недоверия к страхованию у российских граждан остается. Одна из основных причин такого явления кроется в частых случаях мошенничества на рынке. Компании-однодневки надолго запомнились гражданам России еще с 90-х годов.

Страховщики всегда рискуют нарваться на недобросовестных страхователей, которые готовы пойти на имитацию несчастного случая или смерти для получения страховой выплаты. Однако мошенничество в этом случае обойдется страхователя гораздо дороже: вплоть до уголовного наказания.

Еще одна причина, по которой российские граждане предпочитают отказываться от страхования, наличие ОМС — оно бесплатно, что уже многое объясняет.

медицинская страховка

Компенсация страховыми компаниями расходов по проведению пластических операций. Компенсирует ли затраты, в каких случаях, как это происходит.

https://youtube.com/watch?v=WTfH_AgTpvc%3Frel%3D0

Всем привет.

С вами Шушаник, автор блога «USAdvice.ru Все про США». Я делаю сейчас очень короткое видео. Отвечу на вопрос, который мне написали в комментарии про пластические операции. Вопрос звучал, что-то вроде того, покрывает ли страховка медицинская пластические операции, и как это происходит.

Значит, пластические операции медицинская страховка покрывает, только если это операция по указанию врача. Например, если у человека какое-то искривление переносицы, которое мешает ему дышать, и врач дает ему направление на операцию пластическую, которая это исправит, то страховая может покрыть. Если, например, я не знаю, делают иногда операцию по уменьшению груди, если есть показания врача, что большая грудь как-то негативно влияет на спину или позвоночник или еще что-то. У человека боли в спине из-за этого, например.

Страховая может покрыть пластические операции, если, например, скажем, у женщины рак груди, удалили грудь, делают искусственную, то страховая это покроет.

Если же вы хотите сделать чисто эстетическую операцию, то страховая не покроет эти расходы. Кроме того, мне кажется, это еще будет зависеть от страховой компании. Даже те случаи, которые я описала, это не 100%, что они покроют. Скорее всего, будет беготня. Это зависит от страховой. Есть страховые, которые, в принципе, покрывают без проблем, есть те, с которыми придется бегать, им звонить и так далее, то есть это все еще будет зависеть. Но, в общем, правило оно такое.

Переехать в США сложно, но есть категории людей, которым это доступно:

— Инвесторы. Достаточно вложить от 1 миллиона долларов и через 2 года все члены семьи получат статус постоянного жителя США (виза EB-5).

— Также можно открыть филиал существующей компании в Америке или же купить готовый бизнес в США (от $100 000). Это даст право на получение рабочей визы L-1, которую можно обменять на грин-карту.

— Известные спортсмены, музыканты, писатели и прочие экстраординарные люди могут переехать по рабочей визе O-1.

— В случае притеснения со стороны государства по религиозной, политической причине или же унижений из-за принадлежности к гей-меньшинствам, вы можете запросить политическое убежище в США (asylum).

— Кратковременно можно находиться на территории США по туристической визе B1/B2.

— Также можно получить второе высшее образование в США, проучившись 1-3 года.

Напишите нам, если вы хотите эмигрировать в США и подходите по одному из пунктов выше. Мы сотрудничаем с проверенными иммиграционными адвокатами и бизнес-брокерами, которые помогут реализовать ваши мечты.

Что включает в себя краткосрочная программа медицинского страхования?

Список медицинских услуг, покрываемых краткосрочными программами страхования, отличается в зависимости от выбранного страховщика. В отличие от стандартных программ медицинского страхования, в краткосрочные программы разрешается включать любые наборы покрываемых рисков (без необходимости соблюдения каких-либо обязательных условий).

Таким образом, существуют программы, которые даже лечение от наркомании и алкогольной зависимости, а на ряду с ними существуют программы, которые не покрывают даже базовых медицинских услуг.

The Kaiser Family Foundation проанализировал краткосрочные программы за 2018 год. По итогам выявлено следующее:

- 43 процента программ не включают в себя покрытие услуг в области психического здоровья;

- 62 процента программ не включают в себя покрытие лечения от наркомании и алкоголизма;

- 71 процент программ не включает в себя покрытие расходов на рецептурные препараты;

- Ни одна из программ не включает в себя покрытие расходов на ведение беременности и роды.

В соответствии со статистикой, 40% беременностей в США являются незапланированными. Женщинам репродуктивного возраста, приобретающим полисы по краткосрочным программам медицинского страхования, стоит помнить о невозможности возместить расходы на ведение беременности и роды.

ACA регламентировал 10 обязательных пунктов, которые должны быть включены в программу медицинского страхования:

- Амбулаторное лечение;

- Неотложная помощь;

- Реанимация;

- Ведение беременности, роды, уход за новорожденным;

- Услуги в области психического здоровья, лечение алкоголизма и наркомании;

- Медикаменты по рецепту;

- Реабилитация;

- Лабораторные исследования;

- Профилактические и оздоровительные услуги;

- Услуги педиатра, включая стоматологию и офтальмологию.

Данные пункты не являются обязательными для включения в краткосрочные программы. В действительности, найти краткосрочную программу, в которую будет включена хотя бы половина указанных пунктов, достаточно сложно.

Как правило, стоимость полисов по краткосрочным программам с широким спектром покрываемых услуг, существенно выше, чем полисов по программам с небольшим набором услуг.

Существует также большой риск того, что страховщик может отказать в принятии на страхование по краткосрочной программе.

ACA требует, чтобы страховщики одобряли регистрацию в программе страхования всех, независимо от возраста и состояния здоровья, однако при регистрации в краткосрочных программах такого требования нет. В некоторых штатах может существовать «guaranteed issue», который может накладывать определенные обязательства на страховщиков по принятию на страхование, однако Федеральный закон этого не требует.

Запрос на регистрацию в краткосрочной программе может быть отклонен при наличии какого-либо хронического заболевания, либо стоимость полиса будет существенно увеличена. В стандартных программах ACA такое недопустимо.

Более половины американцев, не застрахованных в программах Medicare или Medicaid, уже имеют некое хроническое заболевание. Для данной категории лиц краткосрочная программа, вероятно, не является хорошим выбором.

Также, краткосрочная программа — не самый лучший вариант для тех, кто планирует создавать семью.

В краткосрочных программах может быть ограничена сумма годового покрытия, а также сумма, выделяемая на покрытие конкретных медицинских услуг, таких как госпитализация.Например, если полис, приобретенный по краткосрочной программе, предусматривает лимит на госпитализацию в размере $5.000, то любую сумму, свыше $5.000 должен будет оплатить застрахованный.

При наличии в полисе страхования суммарных лимитов покрытия — страховая компания имеет право прекратить страховые выплаты, если общая сумма выплат превысит установленный лимит (например, в случае получения застрахованным дорогостоящего лечения).

Более того, приобретая полисы по краткосрочным программам, можно понести изрядные персональные расходы (out-of-pocket).

Перед регистрацией в краткосрочной программе необходимо детально разобраться в том, что и в каком размере покрывает данная программа.

Какую ответственность несут врачи

Все американские врачи работают с больными по одному главному правилу – больной должен быть вылечен во что бы то ни стало.

Суды в США в большинстве своём неподкупны. Даже если вы только приехали в страну и заболели, а доктор поставил неправильный диагноз, то суд в 100% случаях будет на вашей стороне.

Однако сейчас среди некоторых американцев очень популярно делать деньги такими способами (подавать судебные иски на всех подряд). Поэтому если выяснится, что вы оклеветали сотрудника, то в таком случае платить штраф будете вы.

Но вернёмся к медицине. Практически все врачи работают с большой ответственностью и очень вежливы. Даже если жалоба или судебный иск не дадут право уволить сотрудника, то его репутация как специалиста будет серьёзно понижена.

Нужно ли покупать медицинскую страховку туристу

Туристы, кто едет в США по визе B2 не обязаны покупать страховку. Не обязаны по закону, но на практике мы советуем страховку обязательно купить. Если вы посмотрите на цены за медицинские услуги, то экономия 1-2 тысяч рублей и поездка без страховки, будет смешным решением. В США очень дорогая медицина, а в Нью-Йорке больницы одни из самых дорогих. Поэтому, если вы едете в США, то пусть у вас и нет обязательства купить туристическую страховку в США, но вам все равно лучше это сделать. Вы можете подобрать страховку по хорошей цене с помощью следующей формы:

Получается, что страховка в Америку нужна в первую очередь для вас. А для США, как государства, она не требуется. Вас без проблем пустят через границу и без страховки. Если вы уже в США и забыли купить страховку, то вы можете купить ее на месте. Если вы будете покупать страховку через Интернет, то обратите внимания, что не все страховые компании продают страховки тем, кто уже находится за рубежом.

Лимит страхового покрытия вы можете выбрать сами, так как требований к страховкам в США нет. Мы рекомендуем выбирать лимит страхового покрытия не ниже, чем 100 000 долларов США. Так как даже несложный случай будет стоить несколько тысяч, а то и десятков тысяч долларов. А случай средней сложности или тяжелый, может стоить даже больше 100 тысяч долларов США. И тут-то вы точно вспомните и оцените, что вы купили «ненужный» медицинский страховой полис.

Re: Медицинская страховка для поездки в США

Сообщение: #81

Всегда страхуемся в World Nomads.Отличная компания,очень помогла в Боливии(было 5 операций,перелет в другую страну и брони отелей !!!все сделала страховая) Рекомендую! и для США всегда только там страхуемся.

mr.Alex Аrambol участник Сообщения: 144Фото: 420Регистрация: 19.03.2012Город: Москва Благодарил (а): 5 раз. Поблагодарили: 10 раз. Возраст: 44 Страны: 75Отчеты: 2 Пол: Мужской

Это интересно: Документы для получения и оформления шенгенской визы в Венгрию для россиян в 2020 году — рассматриваем в общих чертах

Как выбрать страховую компанию для поездки в США:

- Узнать, с каким ассистансом работает страховая компания. Ассистанс (assistance) – это сервисная компания, которая будет взаимодействовать с вами в случае наступления страхового случая. Именно с представителем компании-асситанса вы будете взаимодействовать, если что-то случится. К выбору компании-ассистанса при покупке страхового полиса в США нужно относиться особенно внимательно, так как именно от ее представителей зависит ваше здоровье и сохранение нервной системы. По этой причине Global Voyager Assistance (GVA) не покупать ни в коем случае, так как масса негативных отзывов. А вот и лучшие компании-ассистансы согласно отзывам:

- Mondial Assistance Group, она же Allianz Global Assistance

- КЛАСС-Ассист

- Europ Assistance

- Axa assistance

- Euro-Center Prague

- Уточнить, есть ли у них франшиза (в идеале – нет). Франшиза (от фр. franchise – льгота) означает, что определенную часть расходов при возникновения страхового случая вы оплачиваете самостоятельно. Существует 2 типа франшизы:

- Условная. К примеру, в договоре указана условная франшиза 100$. Если вам оказали помощь на 90$, то страховая компания ничего не выплачивает (т.к. сумма меньше условной франшизы), а если вам потребовалось лечение на 110$, то компания полностью оплачивает 110$ (т.к. больше франшизы)

- Безусловная, ее еще называют вычитаемой франшизой. Если размер безусловной франшизы 100$, то при лечении на 90$ вам ничего не выплачивают (меньше суммы франшизы), а если ущерб составил 110$, то вам выплачивают разницу между стоимостью ущерба и франшизой: 110 – 100 = 10$. Это наименее предпочтительный вариант страхования

- Прочитать правила страхования. Не торопитесь нажать кнопку “Оплатить”, сначала внимательно изучите, какие условия предлагает страховая компания. Особенно, если вы планируете заниматься активными видами спорта: кататься на горных лыжах или нырять с аквалангом. Убедитесь, что все эти активности покрываются страховым полисом.

Университетское медицинское страхование в США

Большинство колледжей и университетов в США имеют клиники или другие виды медицинской службы для студентов. «Плата за медицинские услуги», которую студент платит каждый семестр (или же начале каждого учебного года), идет на обеспечение таких услуг. Тем не менее, университеты предоставляют лишь незначительные медицинские услуги или же неотложную медицинскую помощь. В случае серьезных проблем со здоровьем, университет направляет студента в медицинское учреждение по месту жительства, и, конечно, студент сам будет оплачивать все необходимые медицинские расходы.

План медицинского страхования

Если университет не предоставляет медицинского страхования, тогда очень важно самому позаботиться о медицинском страховании и страховании от несчастных случаев. Это единственный способ защитить себя от чрезвычайно больших медицинских расходов при любом ранении или болезни. Обращайтесь к университетскому советнику для иностранных студентов (Foreign Student Advisor) и напишите ему электронное письмо относительно медицинского страхования (re: health and accident insurance)

Более того, в материалах, которые вам пришлет приемная комиссия, также должна содержаться информация про студенческое медицинское страхование и его стоимость

Обращайтесь к университетскому советнику для иностранных студентов (Foreign Student Advisor) и напишите ему электронное письмо относительно медицинского страхования (re: health and accident insurance). Более того, в материалах, которые вам пришлет приемная комиссия, также должна содержаться информация про студенческое медицинское страхование и его стоимость.

Университетское медицинское страхование

Некоторые университеты требуют, чтобы все студенты имели медицинское страхование и страхование от несчастных случаев. Это дополнительное требование, кроме уже упомянутой «оплаты за медицинские услуги» , что обычно платится в начале каждого учебного года.

Специальное страхование для иностранных студентов

Вам нужно написать электронное сообщение в университет, а именно советникам для иностранных студентов с запросом об информации (re: health insurance plans for the foreign student.) Вам необходим страховой полис, который специально предназначен для потребностей иностранных студентов в США. Обычно, эти медицинские полисы покрывают все необходимые медицинские расходы и имеют разумную цену. Если ваш муж или жена будут находиться с вами, спросите о вариантах семейного страхования.

Иностранные студенты, имеющие стипендию или же спонсорство

Если у вас есть спонсор (частный, или же вы получили финансовую награду, или же просто едете по программе обмена) или стипендия от университета, то вероятно, вы уже обеспечены медицинским страховым полисом. Будьте осведомленными, какими именно медицинскими услугами вы обеспечены, а какими нет (лучше заранее понимать за что будет платить страховая компания). Если ваша семья будет с вами, спросите какое именно медицинское покрытие охватывает страхование и для них.

Узнайте, когда вступает в действие медицинский полис. Если вы планируете прибыть в США быстрее, а ваш страховой полис будет еще не действенным и вступит в силу только после регистрации в университете, тогда вы должны помнить, что не застрахованы на протяжении путешествия и вплоть до начала обучения. В таком случае, можно спросить в университете о дополнительных краткосрочных страховках.

Следующая информация показывает, какие медицинские услуги не покрывает стандартная медицинская страховка.

- Декретный отпуск: необходимо приобрести отдельно.

- Стоматологические услуги: стоило бы позаботиться о состоянии своих зубов перед поездкой в США.

- Очки: лучше запастись еще одной парой очков из дома.

- Существующие условия: большинство компаний не возместят расходов на лечение тех болезней/повреждений, которые были до начала действия полиса.

Подробности

Программа государственной поддержки медицинского страхования

В США существуют две основные программы поддержки, обеспечивающие медицинской страховкой всех неимущих и малоимущих слоёв населения:

Medicare — госпрограмма для лиц от 65 лет и старше, для лиц до 65 лет, но имеющих инвалидность или особо серьезные заболевания. Программа помогает оплачивать большинство медицинских услуг, не покрывая все лечение полностью.

Medicaid — федеральная программа для граждан США с низкими доходами, предусматривающая льготы, не вошедшие в госпрограмму Medicare, например, услуги по уходу на дому.

CHIP — программа медицинского страхования детей. Программа рассчитана на незастрахованных детей в малообеспеченных семьях с низкими доходами.

Тип медицинской страховки

В США существуют несколько типов медицинских страховок, например,

- РРО — более дорогостоящий вариант страховки. Можно обращаться к специалистам без направления терапевта, можно обращаться в клинике сети и вне сети.

- ЕРО – практически тоже, что и НМО. За исключением того, что нет необходимости получать направление терапевта для обращения к специалистам. Предусмотрено обращение в клиники одной сети.

Можно выбрать и иные виды страховки (РОS, PFFS), но самыи популярными остаются НМО и РРО.

Планы медицинской страховки

Как видите, медицинское страхование в США возмещает только часть расходов. Но и в таком случае, зная стоимость медицинских услуг в США, страховку оформлять выгоднее, чем из собственных средств платить за лечение.

При этом, медицинские страховки на услуги стоматолога и офтальмолога продаются отдельно.

Стоимость медицинской страховки формируется и зависит только доходов граждан, от выбранного тарифа и плана, возраста, социального положения и каждый год рассчитывается заново. При этом стоимость страховки иной раз настолько высока, что некоторым гражданам выгоднее оплатить штраф, оставаясь без страховки.

Оформление медицинской страховки

Вывод один: уровень медицинского обслуживания в США на таком же высоком уровне, что и стоимость оказания медицинских услуг. Несмотря на все сложности в оформлении система медицинского страхования в США стоит в одном ряду с лучшими мировыми системами.

Особенности американского страхования

Рынок страховых услуг в США состоит из двух видов: страхование жизни и иные виды страхования (имущества, ответственности). Страхование имущества и ответственности в США занимает почти половину мирового рынка — 46%. Всего в стране функционируют 4 тысячи компаний по страхованию жизни и 4,5 тысячи — по страхованию имущества и ответственности.

- Высокая конкуренция на рынке ограничивается строгим критерием доступа на рынок — наличием капитала определенного уровня.

- Внешняя конкуренция — со стороны банков — ограничивается государством с помощью контроля за проведением банками смежных операций.

Регулирование страховой отрасли на государственном уровне выражается не только обеспечением на рынке только платежеспособных компаний, но и доступностью страховых услуг для всех категорий граждан, вне зависимости от национальности, места жительства и других факторов, характерных для политики США.

В целом государственное регулирование страхования осуществляются на двух уровнях: регулирование платежеспособности страховщиков и регулирование рынка. Если регулирование платежеспособности основывается на контроле за капиталом и инвестициям, то регулирование рынка в основном отражается на ценовой политике страховых компаний. Надштатный контроль за осуществлением деятельности страховщиков осуществляет Национальная ассоциация страховых комиссаров, которая существует в США с 1871 года.

Ведущими страховыми компаниями в США считаются State Farm Insurance и American International Group.

Кто имеет право на регистрацию в Medicaid?

каждом штате установлены свои требованияНапример, некоторые штаты могут предоставить право на регистрацию в программе лицам, не состоящим в браке и не имеющим инвалидности при доходе до 138 процентов Федерального Уровня Бедности (federal poverty level (FPL)). Эти же штаты могут предоставить право на регистрацию в программе Medicaid беременным женщинам и детям, имеющим доход до 200 процентов Федерального Уровня Бедности.Узнать о наличии права на регистрацию в программе Medicaid можно подав заявку на регистрацию в программе. Штат может одобрить регистрацию при наличии детей, инвалидности или беременности.

Кому доступна программа Medicaid после изменений, введенных в ACA?

- Три десятка штатов предоставили право на регистрацию в программе Medicaid лицам с доходом до 138 процентов федерального уровня бедности, включая лиц без инвалидности, лиц, не состоящих в браке с доходом не более $17,236. Например, программа Medicaid доступна для семей из 4 человек с доходом не более $35,535.

- Четырнадцать штатов оставили неизменными условия получения права на регистрацию в программе Medicaid (к их числу относятся Флорида и Техас). Таким образом, в данных штатах действуют более строгие требования к доходам.

Ниже приведены пороговые значения доходов, при которых можно получить право на регистрацию в Medicaid.

| Штат | Взрослые без инвалидности | Беременные женщины | Родители |

|---|---|---|---|

| Алабама | 0% | 146% | 18% |

| Аляска | 138% | 205% | 139% |

| Аризона | 138% | 161% | 138% |

| Арканзас | 138% | 214% | 138% |

| Калифорния | 138% | 322% | 138% |

| Колорадо | 138% | 265% | 138% |

| Коннектикут | 138% | 253% | 138% |

| Делавэр | 138% | 217% | 138% |

| Округ Колумбия | 215% | 324% | 221% |

| Флорида | 0% | 196% | 33% |

| Джорджия | 0% | 225% | 36% |

| Гавайи | 138% | 196% | 138% |

| Айдахо | 0% | 138% | 26% |

| Иллинойс | 138% | 213% | 138% |

| Индиана | 139% | 218% | 139% |

| Айова | 138% | 380% | 138% |

| Канзас | 0% | 171% | 38% |

| Кентуки | 138% | 200% | 138% |

| Луизиана | 138% | 214% | 138% |

| Мэн | 138% | 214% | 138% |

| Мэриленд | 138% | 264% | 138% |

| Массачусетс | 138% | 205% | 138% |

| Мичиган | 138% | 200% | 138% |

| Миннесота | 138% | 283% | 138% |

| Миссисипи | 0% | 199% | 27% |

| Миссури | 0% | 305% | 22% |

| Монтана | 138% | 162% | 138% |

| Небраска | 0% | 202% | 63% |

| Невада | 138% | 165% | 138% |

| Нью-Гэмпшир | 138% | 201% | 138% |

| Нью-Джерси | 138% | 205% | 138% |

| Нью-Мексико | 138% | 255% | 138% |

| Нью-Йорк | 138% | 223% | 138% |

| Северная Каролина | 0% | 201% | 43% |

| Северная Дакота | 138% | 152% | 138% |

| Огайо | 138% | 205% | 138% |

| Оклахома | 0% | 210% | 43% |

| Орегон | 138% | 190% | 138% |

| Пенсильвания | 138% | 220% | 138% |

| Род-Айленд | 138% | 258% | 138% |

| Южная Каролина | 0% | 199% | 67% |

| Южная Дакота | 0% | 138% | 50% |

| Теннесси | 0% | 250% | 98% |

| Техас | 0% | 207% | 18% |

| Юта | 0% | 144% | 60% |

| Вермонт | 138% | 213% | 138% |

| Виргиния | 138% | 205% | 138% |

| Вашингтон | 138% | 198% | 138% |

| Западная Виргиния | 138% | 163% | 138% |

| Висконсин | 100% | 306% | 100% |

| Вайоминг | 0% | 159% | 55% |

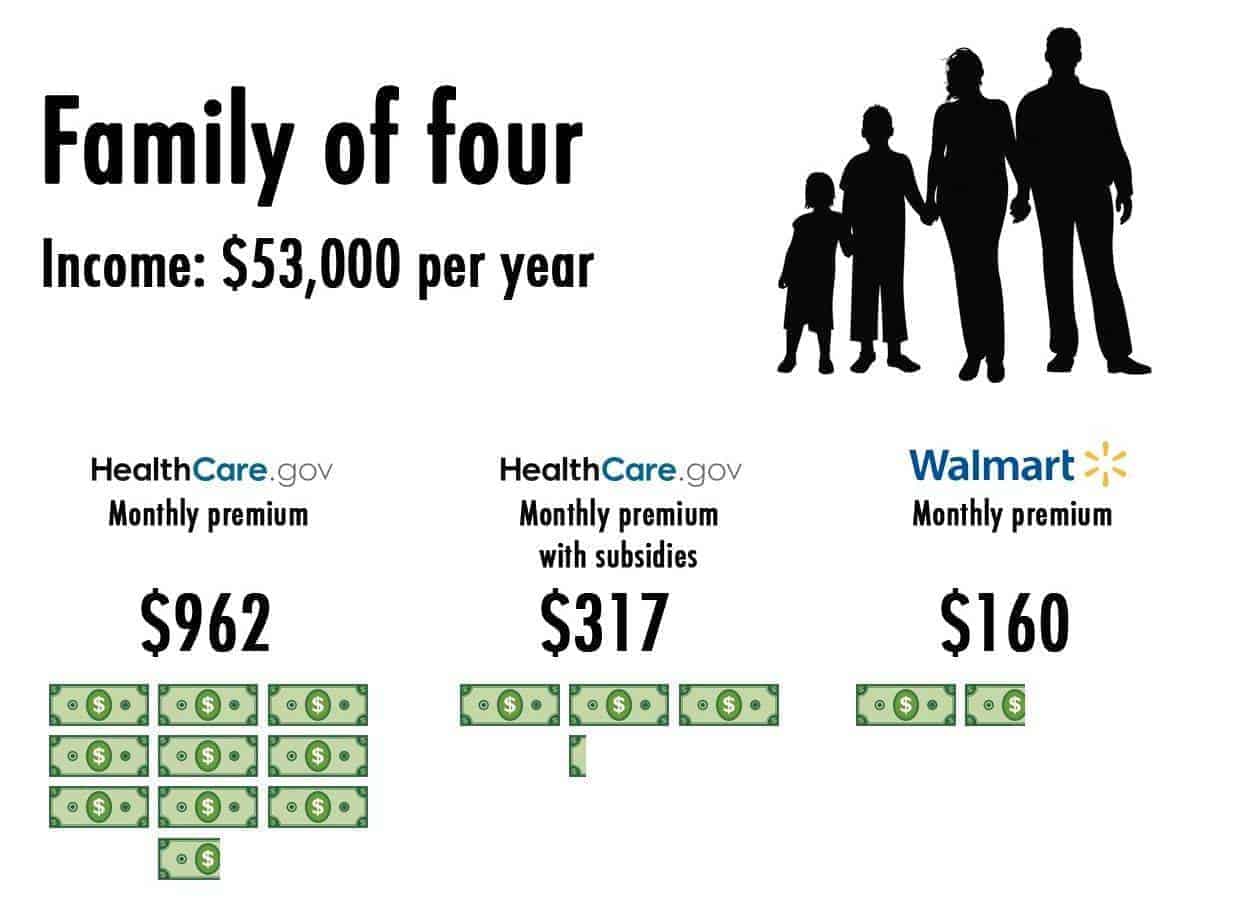

Ой, как же дорого-то!

Вспоминаем: большинство американцев либо зарабатывают много (и не замечают этих сумм), либо не не имеют дохода или зарабатывают мало (и им покупать страховку помогает правительство), либо им предоставляет страховку работодатель.

Вот, например, картинка, сравнивающая истинную стоимость страховки для семьи из четырёх человек (и небольшой зарплаты продавца в супермаркете), стоимость той же страховки, если этой семье взять государственную субсидию, и стоимость этой же страховки, почти полностью покрытой работодателем — супермаркетом Walmart.

Только очень небольшая прослойка людей, которые зарабатывают средне, и которым работодатель страховку не предоставляет (а это редкость при средних и высоких зарплатах), если захочет, то может приобретать страховки по вот этим ценам.

Некоторые, кстати, выбирают ничего не покупать а заплатить штраф. Ну, если молодой, здоровье крепкое — то можно и так.

Я понимаю, тема нудная

Но надеюсь, хоть кому-нибудь было интересно! 🙂